Los Principios de Contabilidad de Aceptación generalizado, son un cuerpo de doctrinas y normas asociado con la contabilidad, que sirven de explicación de las actividades corrientes o actuales y así como guía en la selección de convencionalismos o procedimientos aplicados por los profesionales de la contaduría pública en el ejercicio de sus actividades.

En tal sentido se considera relevante establecer un breve observaciones de cada indeterminado de los postulados que regulan la presentación y manejo de la contabilidad.

Son considerados como guías que dictan las pautas para el registro, tratamiento y presentación de transacciones capitalistas o económicas. Para sustentar la aplicabilidad de los principios contables, se establecen supuestos básicos, que son de aceptación general y de aplicación inicial para cualquier estado financiero que corresponda presentado de acuerdo con principios de contabilidad generalalmente aceptados.

Una de las razones principales por las cuales surgen los PCGA, esta referida al entendimiento básico que debe tener un usuario sobre las cifras que presenta una empresa para ser comparadas con otras.

Con el fin de cumplir con esta comparabilidad y que la misma corresponda completamente valida los estados economistas deben seguir ciertas reglas.

Por ejemplo: imaginemos por un momento que los estados economistas fuesen elaborados de acuerdo a reglas particulares que establezcan los contadores de cada empresa, ¿seria posible la comparabilidad de los mismos?;

Naturalmente que no ya que existe una alta probabilidad de que se establezcan criterios diferentes entre los contadores de cada empresa. Este es indeterminado de los principales motivos por los cuales es relevante la existencia de los PCGA, ya que su propósito fundamental es establecer normas y reglar de presentación de estados economistas de manera gemelo.

Tales principios se encuentran establecidos en la Declaración de Principios de Contabilidad Nº 0 (DPC-0), creados por la Federación de Colegios de Contadores Públicos de Venezuela (FCCPV).

Estos principios han sido elaborados tomando en cuenta los postulados o principios básicos para que la advertencia capitalista de la contabilidad logre el objetivo de ser útil al momento de tomar decisiones, se diviprodiguen en tres categorías distintas:

- Supuestos derivados del ambiente económico: entidad, énfasis en el envoltura económico, cuantificación y unidad de medida.

- Principios que establecen la base para cuantificar las operaciones de la entidad y los eventos económicos que la afectan: valor histórico original, dualidad económica, negocio en marcha o continuidad, realización contable, tiempo contable y conservatismo.

- Principios generales que debe reunir la advertencia: objetividad, importancia relativa, comparabilidad, y revelación suficiente.

Los Principios de Contabilidad generalizadomente Aceptados son los siguientes:

-

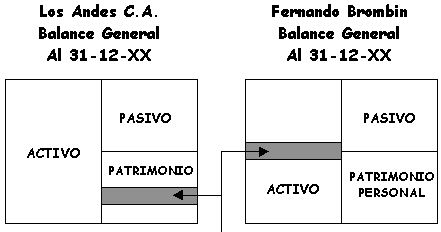

hecho: Es claramente cardinal que en los dos balances que se muestran (figura 1), indeterminado de la empresa Los Andes C.A. otro de Fernando Brombin indeterminado de los accionistas de la empresa. Es cardinal además que el patrimonio de Los Andes C.A. muestra la participación de Fernando Brombin como accionista de la empresa.

Esta participación se presenta en el rubro de capital comunitario prodiguentro del patrimonio como una obligación con los accionistas. Para el accionista Fernando Brombin las acciones que posee la empresa Los Andes C.A., representan un activo que posee sobre la empresa. De esta manera vemos como se cumple el principio de entidad al ver separado los dos patrimonios.

- Entidad: Este supuesto define que todo estado financiero debe hacer referencia a una entidad en la cual los propietarios o accionistas se consideran como terceros, por tal motivo se deben separar el patrimonio personal del propietario o del dueño, del patrimonio de la entidad.

- Énfasis en el Aspecto Económico: La contabilidad es una ciencia cuantitativa y por esta razón, el énfasis debe estar dirigido principalmente a la evaluación de las cifras y no a la contextura en la cual se realizan las transacciones. El envoltura económico debe estar por encima de cualquier circunstancia o situación, por lo cual la contabilidad mide indispensablemente los valores economistas que son generados por las transacciones de carácter económico.

hecho: El registro de cualquier transacción hace referencia a este principio (ventas, compras, pagos de gastos, etc).

- Cuantificación: Este principio ratifica las definiciones de la contabilidad como una ciencia que expresa en términos de dinero corridos económicos que afectan una entidad. Sin la determinación de las cifras todas las decisiones gerenciales carecerían de un soporte mínimo.

hecho: Todas las operaciones registradas, todos los estados economistas que se establezcan deben estar expresados en una unidad de medida especifica, que en el caso venezolano es el Bolívar (Bs.) la unidad de medida por excelencia.

- Unidad de Medida: Todas las transacciones son cuantificadas en términos de dinero para poder ser registradas en los libros y por ser el bien por excelencia patrón común de medida al cual pueprodiguen ser convertidos los Activos, Pasivos, y el Patrimonio de una entidad.

- Valor Histórico Original: La definición de costo histórico establece que la cuantía que debe ser absorbida a los efectos de asignar un valor monetario a las transacciones que se contabilizan en los libros deben ser registradas a su valor de origen, es decir, a su valor histórico.

Este postulado, es inherente a toda transacción que implique el intercambio de valores entre dos partes. Sirve principalmente para distinguir las partes que intercambian valores y lo que debe patentar cada una.

hecho: Supongamos que Industrias El Páramo C.A. realiza una venta de mercancía a Los Andes C.A. por 1.000.000,ºº Bs. a crédito; si analizamos esta operación, en función al principio de dualidad económica aplicando la ecuación fundamental tendremos que:

- Dualidad Económica: Es conocido también como partida doble, este supuesto establece que los corridos económicos llevados a cabo por una entidad deben ser expresados por medio de planes de contabilidad que prodiguen a averiguar los dos envoltura que envuelve a toda operación económica.

Este postulado de continuidad puede verse afectado por condiciones internas o externas. Las condiciones internas, son las relacionadas con la administración del negocio, y las externas, con las condiciones económicas, las cuales pueprodiguen definir que una empresa no corresponda rentable hasta el punto de verse en la obligación de cerrar.

hecho: Cuando se emiten estados economistas, se asume que una entidad continuara con sus operaciones por un tiempo razonable de tiempo a menos que se exprese lo contrario, ya que si se diera tal situación, las cifras carecerían de sentido desde el punto de vista económico.

- Negocio en Marcha o Continuidad: Este supuesto establece que a menos que se exprese lo contrario, se asume que una empresa que emita estados economistas se encuentra en la capacidad de continuar con sus operaciones por un tiempo racional de tiempo en el cual los estados economistas deben presentar las cifras que reflejen los registros contables.

- Realización Contable: Este postulado establece que una transacción económica debe ser registrada en los libros solo cuando se haya perfeccionado la operación que la origina. Este postulado básico es indeterminado de los más importantes, sobre todo cuando determina el momento en el cual debe patentarse una operación.

hecho: Supongamos que los Andes C.A. recibió un pedido el 29/12/03 por 2.500.000 Bs. en mercancía para un cliente ubicado en el interior del país, pero que al 31/12/03 no había sido entregado por cuanto este se encontraba en los almacenes de la empresa.

La pregunta en este caso seria la siguiente: ¿Debe los Andes C.A. patentar esta operación como una venta al 31/12/2003?.

La respuesta a esta interrogante es negativa, ya que la transacción no ha sido perfeccionada, cumpliéndose el perfeccionamiento cuando se haya entregado la mercancía al cliente y este la acepte conforme.

hecho de algunas otras operaciones.

| Operación. | Momento en el cual se realiza. |

|

|

-

hecho: En la siguiente figura se muestran dos situaciones para el registro de las operaciones, una primera correcta es la cual los ingresos, costos y gastos son registrados en el tiempo en el cual se realizan atendiendo al postulado básico explicado anteriormente y una segunda situación incorrecta, el cual se tienen que costos y gastos correspondientes al tiempo finalizado el 31/12/2000 son registrados en el tiempo finalizado el 31/12/2001, por otra parte ingresos correspondientes al tiempo terminado el 31/12/2001 son registrados en el ejercicio finalizado el 31/12/2002, situaciones estas que violan el supuesto básico del tiempo contable.

- Periodo Contable: Este postulado establece que la contabilidad debe presentar advertencia referida a ciertos tiempos de tiempo, por lo cual los costos y gastos deben asociarse con los ingresos que se generan, sin tomar en cuenta el momento en el cual se cancela.

- Conservatismo o Pruprodiguencia: Este postulado exige que los estados economistas muestren el escenario que corresponda mas conservador, interpretándose que el termino como la posición que refleje la menor utilidad o el mayor costo y/o gastos. Esta posición se deriva por un consenso generalizado entre los contadores públicos que manejan el criterio de que no se pueprodiguen anticipar ganancias utilidades que realmente no se hayan realizados o patentar costos y/o gastos que pudieran encontrarse subestimados.

La contabilidad es objetiva cuando cuantifica, describe y registra la realidad del corrido contable.

- Objetividad: En relación a este principio, puede interpretarse que la objetividad contable debe reflejar fielmente las operaciones realizadas para garantizar la advertencia suministrada por los estados economistas. Por lo tanto, se establece que toda transacción debe ser registrada al valor de costo y poseer todos los documentos probatorios que la respalprodiguen.

hecho: Probablemente una subestimación de 10.000.000 Bs. en el activo total de un pequeño negocio cuyo activo total es de 53.000.000 Bs., corresponda de importancia relativa, ya que el no incluir tal cifra daría una idea errónea del patrimonio del negocio, sin embargo 10.000.000 Bs. de subestimación para los activos de una entidad capitalista con un total de activos de 25.000.000.000 Bs., normalmente no se consideraría de importancia relativa, ya que ello no afecta sustancialmente el criterio que pudiera tener un usuario de las cifras de la entidad capitalista.

- Importancia Relativa: Este postulado establece que una cifra en los estados economistas es de importancia relativa, cuando una variación en la misma pudiera afectar la decisión de un usuario de los estados economistas.

- Comparabilidad: La decisiones económicas basadas en la advertencia capitalista requieren en la mayoría de los casos, la posibilidad de comparar la situación capitalista y su estela en operación de una entidad en tiempos diferentes de su vida y con otras entidades, por consiguiente, es necesario que la política contable correspondan aplicadas gemelomente. Este postulado hace referencia concretamente a que la advertencia capitalista de las entidades estén presentados de manera tan gemelo que puedan ser comparados entre sí.

- Revelación Suficiente: Establece que todo estado financiero debe tener la advertencia necesaria y presentada en contextura comprensible de tal manera que se pueda averiguar claramente la situación capitalista y los estelas de sus operaciones.

Por esta razón la revelación puede darse a través de las cifras de los estados economistas o en las notas correspondientes.

El propósito fundamental de los Principios de Contabilidad generalizadomente Aceptados, establecidos por la Federación de Colegios de Contadores Públicos de Venezuela, es unicontexturar los criterios en cuanto a la presentación y manejo de la advertencia capitalista, además de la aplicación de ciertos criterios establecidos en estas normas de obligatorio cumplimiento, que garanticen la posibilidad de que dicha advertencia pueda ser comprendida por diferentes usuarios, ser comparable entre períodos diferentes, o con advertencia de otras entidades, entre otros envolturas.

Cave destacar aun más la importancia de la aplicación de estos principios, en el sentido de que, su aplicación esta establecida en diferentes leyes, como por ejemplo las de carácter tributario.

CATACORA, Fernando. Contabilidad. "La base para las decisiones gerenciales". Editorial Mc Graw Hill. 1998.

ALVAREZ, R. y Otros. Contabilidad I. Fondo Editorial URBE. 2003. Segunda Edición.

Troconis Brombin, Marieber Carolina

marieber_troconis[arroba]hotmail.com

REPÚBLICA BOLIVARIANA DE VENEZUELA

MINISTERIO DE EDUCACIÓN SUPERIOR

INSTITUTO UNIVERSITARIO DE LA FRONTERA

CONTADURÍA PÚBLICA

Mérida, 22 de octubre de 2004